한인들 거주·비거주 과세 차이에 큰 관심

26일 둘루스에서 열린 한미 세무설명회에 많은 한인들이 참석, 큰 관심을 보였다. 설명회는 한국 국세청, 애틀랜타 총영사관, 애틀랜타-조지아 한인상공회의소가 공동으로 주최했으며, 한인들이 궁금해하는 한국의 상속세 및 증여세 제도, 한국 세법상 거주자 판정 기준, 양도소득세 과세체계 등을 다뤘다. 국세청 관계자들이 한국에서 직접 방문해 강연하고, 발표 후 개별 상담도 진행했다.

거주자와 비거주자의 구분

거주자란 한국 내 주소를 두거나 183일 이상의 거소를 둔 개인을 말한다. ‘국내에 주소를 가진 것’으로 판단되는 경우는 ▶183일 이상 국내에 거주할 것을 통상 필요로 하는 직업을 가지거나 ▶국내에 생계를 같이 하는 가족이 있고, 직업 및 자산 상태에 비추어 계속 183일 이상 국내에 거주할 것으로 인정되는 때이다.

반대로 국외에 거주하거나 근무하고, 외국 국적 또는 영주권을 가졌거나 국내에 생계를 같이하는 가족이 없다면 국내에 주소가 없다고 판단한다. 예를 들어 외국에 자주 나가는 선박 또는 항공기 승무원의 경우 가족이 한국에 거주하고 통상 체재하는 장소가 한국이라면 국내 주소가 있다고 본다.

비거주자는 국내에 주소를 두게 되거나 국내에 거소를 둔 기간이 183일이 되는 날부터 ‘거주자’가 된다. 재외동포가 한국에 입국한 경우 생계를 같이 하는 가족의 거주지, 자산소재지 등에 비추어 입국한 기간이 명백하게 일시적인 것으로 입증된다면 국내에 거소를 둔 기간으로 보지 않는다. 가령 단기관광, 질병 치료, 병역의무 이행, 친족 경조사 등이 ‘일시적 입국 사유’로 통하는데, 이를 개인이 입증해야 할 수도 있다.

또 한국에 주소 등 “밀접한 일반적 생활관계”가 형성되지는 않았어도 국내 체류일이 2년간 540일이 된다면 거주자로 보는 것이 타당하다는 대법원 판례도 있다고 관계자는 덧붙였다.

거주자·비거주자 상속세 큰 차이

참석자들의 가장 큰 관심은 거주자와 비거주자에게 다르게 적용되는 한국의 과세제도였다. 피상속인(사망자)이 한국 거주자인 경우 상속개시일 현재 국내외에 있는 모든 상속 재산이, 비거주자인 경우 한국에 있는 재산만이 과세 대상이 된다.

또 거주자와 비거주자의 과세에도 차이가 있는데, 거주자가 사망한 경우에는 공과금, 채무, 장례비용을 비롯해 배우자공제(5~30억), 일괄공제(5억) 등 거의 모든 상속재산이 공제되지만, 비거주자가 사망한 경우 기초공제 2억원을 제외하고, 배우자상속공제, 장례비용 공제 등이 해당하지 않는다.

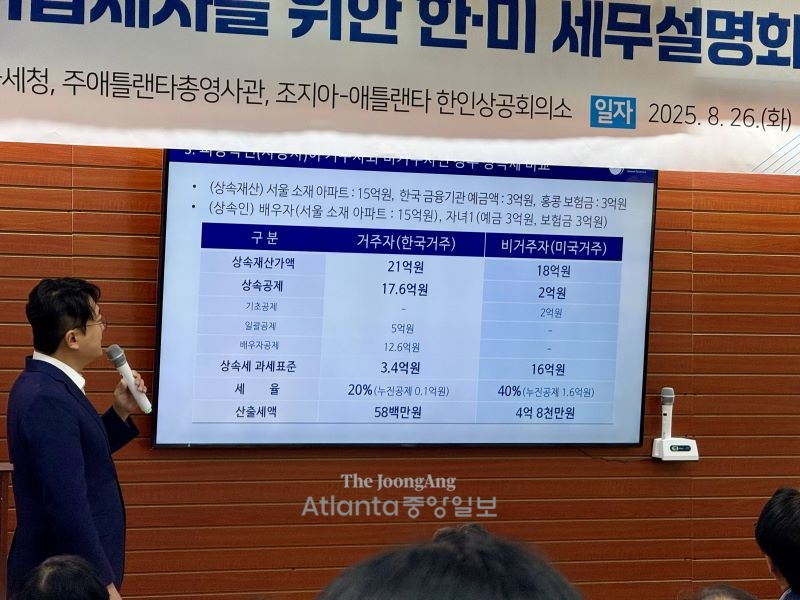

국세청 관계자가 예시를 들어 한국의 상속세가 어떻게 산출되는지 설명하고 있다.

따라서 거주자와 비거주자의 상속세가 크게 차이 날 수 있다. 가령 상속재산이 15억원 상당의 서울 소재 아파트, 한국 금융기관 예금액 3억원, 홍콩 보험금 3억원이 있다고 했을 때, 한국 거주자의 경우 상속재산가액은 국내외에 있는 모든 상속 재산인 21억원이 되지만, 비거주자는 한국에 있는 18억원만 상속재산가액이 된다.

이럴 경우 배우자에게 아파트를, 자녀에게 예금 3억원과 보험금 3억원을 상속한다고 했을 때, 한국 거주자는 배우자 상속공제 등을 포함해 총 17억6000만원을 상속공제받을 수 있다. 그러나 비거주자라면 2억원밖에 공제받지 못한다. 거주자의 상속세 과세 표준은 3억4000만원, 비거주자는 16억원으로 각각 세율이 20%, 40%가 적용되며 산출세액은 거주자 5800만원, 비거주자 4억8000만원으로 10배 가까운 세액 차이가 나게 된다고 국세청 관계자는 설명했다.

또 한국에 있는 할아버지가 사망해 아버지가 상속받지 않고 세대를 건너 손자가 상속받는 ‘세대생략 상속’의 경우, 부모에서 자녀로 이어지는 상속세 산출세액의 30%를 할증과세하고 있다. 여기서 미성년자가 상속받은 재산가액이 20억원을 초과하면 40%를 과세한다.

한인은 증여재산공제 받지 못해

증여세의 경우에도 증여받는 자(수증자)가 한국에 거주하는지, 미국에 거주하는지에 따라 증여재산공제액에 차이가 있다. 가령 부친으로부터 한국 소재 시가 5억원 아파트를 증여받는 경우 수증자가 한국 거주자라면 5000만원을 공제받지만, 비거주자는 증여자의 거주자 여부와 무관하게 증여재산 공제가 적용되지 않는다. 위의 경우 증여세 과세표준에 세율을 적용해 계산하면 수증자가 한국에 거주하면 8000만원을, 비거주자라면 9000만원 세액이 산출된다고 관계자는 전했다.

따라서 한국에 있는 재산을 재미한국인이 증여받는 경우, 한국 국세청에 증여세 신고를 해야 하고, 한국 세법상 비거주자이기 때문에 증여재산공제를 적용받지 못한다.

상속 재산 원스톱 조회 서비스

피상속인이 한국 거주자라면 그의 주소지 관할 세무서에서 과세를 관할하지만, 미국 거주자였다면 주된 상속재산 소재지 관할세무서에 문의해야 한다. 신고기한도 한국거주자는 상속개시일이 속하는 달의 말일부터 6개월 이내에, 미국거주자는 9개월 이내에 할 수 있다.

사망자의 여러 재산, 채무(세금, 토지, 자동차, 연금, 건축물 등)를 한 번에 신청해 조회할 수 있는 ‘안심상속 원스톱 서비스’도 시행하고 있다. 구청 또는 주민센터에 방문하거나 정부24(www.gov.kr)에서 온라인 신청이 가능하다. 단, 사망일이 속한 달의 말일부터 1년 이내에 신청할 수 있고, 제1순위 상속인(자녀) 및 배우자, 대습상속인 등 자격을 갖춰야 한다.

이날 참석자 중 무료로 배포된 2025년판 ‘재미납세자가 알아야 할 한·미 세금상식’ 책자를 받지 못한 사람은 추후 영사관 또는 상공회의소에서 책자를 받거나, 온라인(tinyurl.com/36bxkznb)에서 pdf파일로 볼 수 있다.

윤지아 기자

![최근 IRS는 종이 체크를 요청하며 은행 계좌 정보를 입력하지 않은 납세자들을 대상으로 ‘CP53E’ 통지서를 발송하고 있다. [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2026/03/shutterstock_1640116444-350x250.jpg)

![국세청이 직접 운영해온 무료 전자 세금 신고 시스템인 ‘다이렉트 파일’을 내년부터 쓸 수 없게 됐다. [IRS 페이스북 캡처]](https://www.atlantajoongang.com/wp-content/uploads/2025/11/557736896_1213511157489271_5127660158739429484_n-350x250.jpg)

![IRS는 인플레이션 영향을 반영해 2026년도 신규 소득세율 구간과 변경된 표준공제액(Standard Deduction)을 9일 발표했다. [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2025/10/shutterstock_1866626890-350x250.jpg)