![직장 건강보험 비용이 3년 연속 상승세를 이어갔다. [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2025/10/shutterstock_2505543999.jpg)

공제액 본인 부담률 높아질 듯

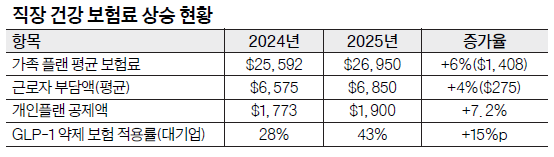

고용주가 제공하는 소위 직장 건강보험 비용이 3년 연속 상승세를 이어가며, 올해 가족 플랜 기준 보험료가 평균 2만7000달러에 육박한 것으로 집계됐다.

의료정책조사를 전문으로 하는 카이저 패밀리재단(KFF)은 올해 가족 보험 플랜의 프리미엄이 전년 대비 6%(1408달러) 상승해 물가상승률의 두 배를 기록했다고 지난 22일 밝혔다. 〈표 참조〉

이는 2023년과 2024년에 각각 7%씩 상승했던 흐름과 비슷한 수준으로, 직장인들은 연평균 6850달러(월 570달러)를 부담하고, 나머지는 고용주가 지불하고 있는 것으로 나타났다.

이번 조사는 1800개 이상의 대·중소기업을 대상으로 지난달 진행됐으며, 국내 인구의 약 절반(6500만 세대, 65세 미만 약 1억5400만 명)이 직장을 통해 건강보험을 제공받고 있는 것으로 집계됐다.

이와 같은 보험료 지속 상승의 가장 큰 원인은 ‘의료비 지출 증가’로 분석됐다.

특히 의약품 가격 상승이 최근 몇 년간 보험료 인상의 핵심 요인으로 지목됐다. 200명 이상 직원을 둔 기업 중 3분의 1 이상이 처방약 가격이 보험료 상승에 크게 영향을 줬다고 답했으며, 그중에서도 ‘GLP-1’ 계열 체중감량 약(위고비, 젭바운드 등)이 대표적인 비용 상승 요인으로 꼽혔다.

5000명 이상을 고용한 대기업의 43%가 올해 체중 감량 목적의 GLP-1 약을 보험으로 보장한다고 응답했는데, 이는 2024년의 28%에서 큰 폭으로 증가한 수치다.

드루 올트먼 KFF 회장은 “조용하지만 확실한 경고음이 울리고 있다”며 “GLP-1 약제, 병원비 상승, 관세 등 여러 요인이 겹치며 내년에는 보험료 인상 폭이 더 커질 것으로 보인다”고 말했다.

보험료 외에 공제액 부담도 함께 늘었다. 2025년 개인 플랜의 평균 공제액은 평균 1900달러로, 전년(1773달러)보다 7.2% 상승했다.

특히 소규모 기업 근로자의 평균 공제액은 대기업 직원보다 약 1000달러 더 높았다.

KFF 조사에 따르면, 소규모 사업장의 피보험자 중 절반 이상이 연간 2000달러 이상, 3분의 1 이상은 3000달러 이상의 공제액을 본인 부담하고 있는 것으로 나타났다.

KFF는 기업들이 비용 상승의 근본 원인을 해결할 새로운 수단이 없어, 결국 공제액이나 본인부담금을 추가 인상하는 형식으로 대응할 가능성이 크다고 내다봤다.

최인성 기자

![메디케어 이미지 사진. [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2026/03/shutterstock_2597735327-350x250.jpg)

![이미지 사진 [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2026/03/shutterstock_2649876233-350x250.jpg)

![이미지 사진 [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2025/12/shutterstock_227107816-350x250.jpg)

![FSD 소프트웨어를 탑재한 테슬라 모델3. [로이터]](https://www.atlantajoongang.com/wp-content/uploads/2026/01/테슬라-350x250.jpg)

![2022년 제정된 조지아 법률은 보험사가 불안, 우울증, 중독 등 정신건강 치료에 대해 본인부담금, 공제액, 치료 횟수 제한을 신체 질환과 동일하게 적용하도록 의무화하고 있다. [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2026/01/shutterstock_2546315845-350x250.jpg)