![이미지 사진 [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2025/10/shutterstock_2608961385-scaled-e1761570697287.jpg)

근로자 10명 중 9명은 70세까지 기다렸다가 신청해야 소셜연금을 더 많이 받을 수 있다는 가장 흔한 재정 조언을 따르지 않을 것이라고 밝혔다. 글로벌 투자사 슈로더스가 지난 21일 발표한 조사에 따르면 조사 대상 1500명 중 10%만 70세까지 기다릴 계획이라고 답했다. 100%를 받을 수 있는 67세 이전에 청구할 것이라고 밝힌 이들은 44%나 됐다.

슈로더스의 데브 보이든 미국 퇴직연금 부문 대표는 CBS뉴스와 인터뷰에서 추가 소득을 포기하는 것은 단순한 실수가 아니라고 분석했다. 보이든 대표는 “이번 조사에 따르면 70%는 ‘늦게 청구할수록 수령액이 늘어난다’는 사실을 알고 있었지만 현실적으로 그 때까지 기다릴 여유가 없었다”고 지적했다.

보이든 대표는 많은 은퇴자들이 개인 은퇴 자금을 충분히 마련하지 못해 은퇴 즉시 소셜연금 수입이 필요하다고 현실을 강조했다. 이는 최근 많은 가계가 한 달 월급으로 한 달을 생활하는 상황과도 연관성이 있다.

또 다른 이유는 소셜연금의 불확실성이다. 보이든 대표는 “많은 이들이 기다리면 소셜연금 재원이 고갈돼 못 받을 수도 있다는 두려움을 갖고 있다”고 말했다. 실제로 소셜연금은 급속한 고령화로 지출이 수입을 앞지르고 있으며 사회보장위원회는 현행 제도가 유지될 경우 2034년경 신탁기금이 고갈될 것이라고 전망한다. 다만, 신탁기금이 고갈돼도 연금 지급이 완전히 중단되는 것은 아니다. 근로자들의 보험료로 여전히 일정 수준의 재원이 확보되기 때문에 수급액이 약 20% 감액될 가능성이 크다. 이는 현재 7000만 명 이상의 수령자에게 재정적으로 큰 타격이 될 수 있다.

전문가들은 제도 보완으로 소셜시큐리티 세금 부과 상한선을 높이는 방안을 제시하고 있다. 현재는 연소득 17만6100달러를 초과하는 부분에는 세금을 부과하지 않는다. 과세 상한을 올리면 재정 확보에 숨통이 트일 수 있다.

슈로더스 조사에 따르면 근로자들은 편안한 은퇴 생활에 필요한 소득으로 월 5032달러를 생각했다. 하지만 현재 은퇴자들의 실제 월 평균소득은 3250달러에 불과하다. 보이든 대표는 “이 격차는 근로자들이 훨씬 더 적극적인 은퇴 준비와 재정 설계가 필요함을 보여준다”고 말했다.

소셜연금을 잘 모르는 경우도 적지 않다. 얼라이언즈 미래은퇴센터가 최근 발표한 조사에 따르면, 대다수 미국인들은 소셜시큐리티 제도나 자신이 받을 연금 액수를 잘 모른다고 답했다. 응답자의 20%는 “소셜연금만으로도 노후 생활이 가능하다”고 믿고 있지만 실제로는 소셜연금은 은퇴 전 소득의 약 40%만을 대체한다.

골드만삭스의 최근 분석에 따르면 젊은층도 은퇴 대비에 어려움을 겪는다. 젊은 세대의 75%는 “은퇴에 대비해 저축하기 어렵다”고 답했다. 주거비와 생활비 등 기본 지출이 소득의 대부분을 차지하기 때문이다.

현실적으로 ’70세까지 기다리면 더 받는다’는 조언은 근로자 대부분에게는 현실적으로 어려운 선택이다. 많은 이들이 제도의 원리를 알고 있지만 당장의 생활비와 미래에 대한 불안 때문에 조기 수령을 선택하고 있다. 단순히 몰라서가 아니라 불안정한 노후 재정 구조가 낳은 구조적인 문제다.

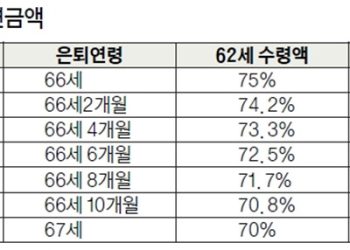

소셜연금은 62세부터 청구할 수 있지만 월 연금액이 약 30% 감소하며 이 금액이 평생 고정된다. 반면, 70세에 받으면 월 수령액이 30% 이상 증가해 이후 평생 더 많은 금액을 받을 수 있다. 한 연구에 따르면 62세에 신청하면 평생 총 18만2000달러를 적게 받는다.

![이미지 사진 [출처 셔터스톡]](https://www.atlantajoongang.com/wp-content/uploads/2026/04/소셜연금-350x250.jpg)